|

|

|

| 【一般会計的な説明】 |

|

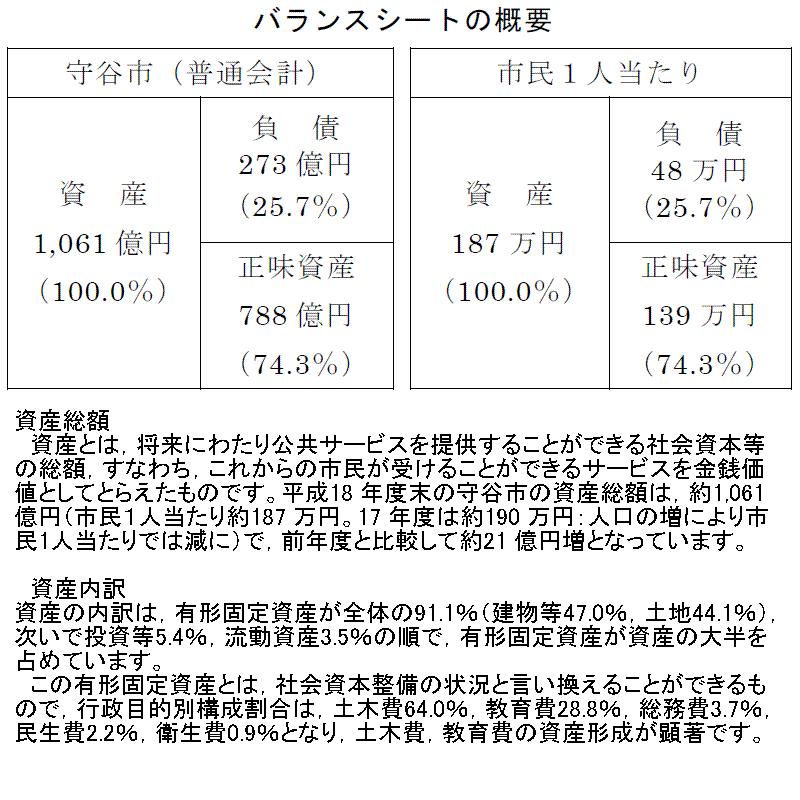

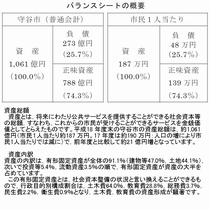

ある市議の提案から、民間企業で行われているバランスシートによる市の財政状況を現したものです。これによると、市の主要インフラ工事である水道事業も完了し、また、流入人口の増加から、市の財務バランスは改善というよりは、将来にわたっても(10~20年位まで?)も、財政再建団体に転落することはなさそうと思いますが、経済・会計にお詳しい方のコメントをお待ちしております。

[ 拠出 ]

・市HP>市のしくみ>市の財政状況

・市HP>市のしくみ>バランスシート

※市役所のサーバーからのダウンロードですので、少々時間が掛かります。 |

| 【歳入・歳出に占める各費用】 |

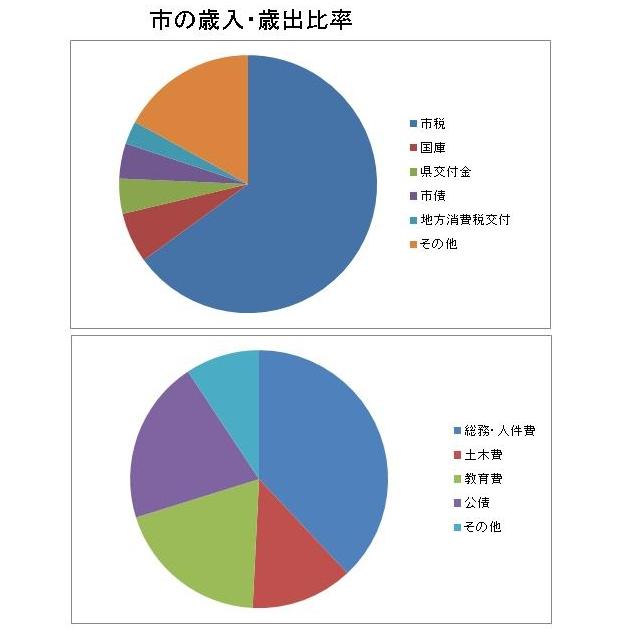

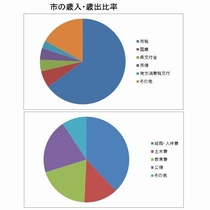

平成20年度の主な歳入は、市税65%、国庫6.3%、県から4.4%、市債4.4%、地方消費税交付2.9%と住民からの税金によるものがダントツです。 平成20年度の主な歳入は、市税65%、国庫6.3%、県から4.4%、市債4.4%、地方消費税交付2.9%と住民からの税金によるものがダントツです。

一方の歳出ですが、総務・人件費が38%、土木費12.8%、教育費19.4%、公債20.5%となっています。

[総評]

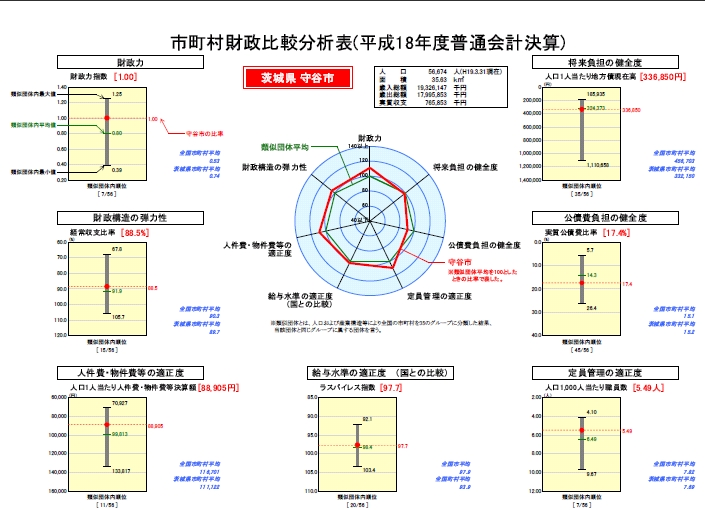

守谷市の資産に対する負債の割合は、近隣の市町村と比較しても多くはない。これは守谷市の場合、南北両団地やみずき野地区、美園地区など、大規模な宅地開発が行われ、その区域内の道路、公園など、市で引き継いだ資産が多いため、負債も多いが、資産に対する割合は比較的少ない。このことから、守谷市は、近隣市町村と比較してインフラ整備が進んでいるとも云える。

また、市の財政状況を判断する一つの指標として「経常収支比率」がある。これは、市税を中心とする毎年経常的に収入される一般財源が、人件費・公債費(借金返済)・扶助費(児童福祉助成、医療費助成等)のように毎年度経常的に支出される経費にどの程度充当されているかという割合を示すもので、この比率が低い方が自治体独自の施策に充当できる財源が大きくなり、財政的に余裕があることになる。この経常収支比率は70%台が望ましく、80%を超えると財政構造の弾力性が失われつつあるといわれるが、平成17年度の守谷市の比率は、92.3%に達してしまった。

このように厳しい財政状況の中、市では平成18年5月に、平成27年度を目標年度とした10年間の「財政健全化計画」を作成し、現在、この計画に基づき中長期的な視点に立って財政運営を行っている。歳出面では、人件費の削減や借金の抑制、民間委託の推進、事務事業の見直しなどにより経費の削減を図るとともに、歳入面では自主財源の確保に努め、さらに人口の増加等による市税の伸びも影響し、平成18年度の経常収支比率は88.5%、平成19年度はさらに88.1%になる見込みであり、徐々に良化しつつある。しかし、まだまだ健全とされる70%台にはほど遠い状況にある。このようなことから、今後も引き続き、財政健全化計画に基づき、さらなる改革による経費節減と歳入の確保に努めていく必要がある。

平成20年度予算の市税は、10,029,205千円で、歳入総額(154億円)に占める割合は65.1%です。市税の内訳は、個人市民税が4,130,355千円(市税全体に占める割合41.2%)、固定資産税が4,093,620千円(同40.8%)、法人市民税が768,458千円(同7.6%)、都市計画税が638,887千円(同6.4%)、市たばこ税が339,653千円(同3.4%)、軽自動車税が58,232千円(同0.6%)となっている。 |

| 【市町村財政比較分析表 - H18年度普通会計決算】 |

| 下記の資料は、総務省監修の下、全国の地方行政が情報公開の一環として、市町村の財政状況を類似グループ内で比較するために作成したものです。この資料からは、守谷市が全国の類似市町村と比べ将来的にも健全な方向に改善されつつあることが分かります。資料をクリックするとPDF形式にて資料が拡大されます。 |

|

| 財政比較分析表における用語の説明 |

1. 財政力指数

地方公共団体の財政力を示す指数で,基準財政収入額を基準財政需要額で除して得た数

値の過去三年間の平均値。

財政力指数が高いほど,普通交付税算定上の留保財源が大きいことになり,財源に余裕

があるといえる。

2. 経常収支比率

地方公共団体の財政構造の弾力性を判断するための指標で,人件費,扶助費,公債費の

ように毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が,地方

税,普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源),減税

補てん債及び臨時財政対策債の合計額に占める割合。

この指標は経常的経費に経常一般財源収入がどの程度充当されているかを見るもので

あり,比率が高いほど財政構造の硬直化が進んでいることを表す。

3. ラスパイレス指数

加重指数の一種で重要度を基準時点(又は場)に求めるラスパイレス式計算方法による

指数。ここでは,地方公務員の給与水準を表すものとして,一般に用いられている国家公

務員行政職(一)職員の俸給を基準とする地方公務員一般行政職職員の給与の水準を指す。

4. 実質公債費比率

地方税、普通交付税のように使途が特定されておらず、毎年度経常的に収入される財

源のうち、公債費や公営企業債に対する操出金などの公債費に準ずるものを含めた実質的

な公債費相当額(普通交付税が措置されるものを除く)に充当されたものの占める割合の

前3年度の平均値。地方債協議制度の下で、18%以上の団体は、地方債の発行に際し許

可が必要となる。さらに、25%以上の団体は地域活性化事業等の単独事業に係る地方債

が制限され、35%以上の団体は、これらに加えて一部の一般公共事業債等についても制

限されることとなる。

5. 人口一人当たり地方債現在高

人口一人当たりの地方債現在高(普通会計負担分)である。

6. 人口1,000 人(又は100,000 人)当たり職員数

人口1,000 人(又は100,000 人)当たりの職員数である。

7. 人口一人当たり人件費・物件費等決算額

人口一人当たり人件費・物件費等決算額である。 |

|

|